近年來(lái),我國(guó)光伏行業(yè)也取得了積極成就,尤其是2011年國(guó)家發(fā)展改革委及時(shí)出臺(tái)“上網(wǎng)電價(jià)補(bǔ)貼政策”,進(jìn)一步促進(jìn)了國(guó)內(nèi)光伏市場(chǎng)的發(fā)展。截至2011年,累計(jì)光伏發(fā)電裝機(jī)容量達(dá)到3GW,同時(shí)建立起了較為完整的光伏產(chǎn)業(yè)鏈,并成為全球最大的光伏組件生產(chǎn)國(guó),2011年光伏組件產(chǎn)量約18.2GW,在世界上競(jìng)爭(zhēng)優(yōu)勢(shì)明顯,已具備了在全社會(huì)大力推廣和廣泛應(yīng)用光伏發(fā)電的基礎(chǔ)及條件。

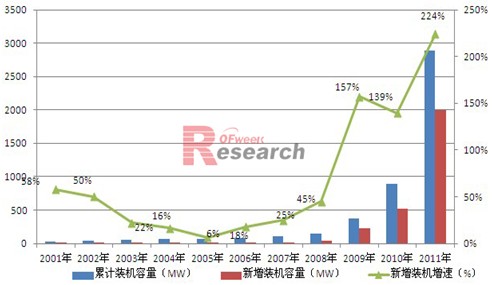

2011年中國(guó)光伏裝機(jī)狀況分析

2011年中國(guó)的上網(wǎng)電價(jià)補(bǔ)貼政策開(kāi)啟了國(guó)內(nèi)光伏市場(chǎng)的新局面,僅僅是青海省就安裝了將近1GW的地面型項(xiàng)目。據(jù)EPIA統(tǒng)計(jì)數(shù)據(jù)顯示,中國(guó)2011年新增太陽(yáng)能發(fā)電裝機(jī)容量約2000MW,新增量位居世界第三,占全球太陽(yáng)能發(fā)電新增裝機(jī)的7%。

圖表1:2001-2011年中國(guó)光伏裝機(jī)及新增裝機(jī)增長(zhǎng)情況(單位:MW,%)

資料來(lái)源:OFweek行業(yè)研究中心 EPIA

十二五裝機(jī)目標(biāo)確定為21GW

2012年6月29日,中國(guó)“十二五”期間光伏太陽(yáng)能發(fā)電的裝機(jī)目標(biāo)確定為21GW,即2100萬(wàn)千瓦。光伏“十二五”期間的裝機(jī)目標(biāo)已經(jīng)從最早的5GW,經(jīng)過(guò)去年年中上調(diào)至10GW,去年底上調(diào)至15GW后,最終再次上調(diào)至21GW。至此十二五光伏目標(biāo)較最初值上調(diào)了3倍,較最近一次上調(diào)超30%。

OFweek行業(yè)研究中心認(rèn)為,全球主要光伏產(chǎn)能,特別是電池及組件等下游產(chǎn)品的主要產(chǎn)能在中國(guó)大陸地區(qū)的市場(chǎng)現(xiàn)狀,以及光伏發(fā)電外圍市場(chǎng)環(huán)境的疲弱,是十二五裝機(jī)目標(biāo)的上調(diào)至21GW主要原因。在美國(guó)對(duì)中國(guó)光伏產(chǎn)品做出“雙反”初裁后,國(guó)內(nèi)如無(wú)錫尚德,天合光能等企業(yè)在美國(guó)銷售產(chǎn)品的邊際稅率提升35%左右,其他小廠更是提升250%,直接導(dǎo)致美國(guó)對(duì)中國(guó)在光伏行業(yè)的貿(mào)易戰(zhàn)開(kāi)鑼。而在歐洲光伏企業(yè)生存狀況堪憂的情況下,美國(guó)對(duì)中國(guó)貿(mào)易戰(zhàn)的開(kāi)鑼,有可能會(huì)被作為光伏主要需求市場(chǎng)的歐洲各國(guó)的效仿,這種不確定性增加了國(guó)內(nèi)光伏企業(yè)業(yè)績(jī)復(fù)蘇的風(fēng)險(xiǎn),惡化了中國(guó)企業(yè)的生存環(huán)境。此次光伏十二五裝機(jī)規(guī)劃的上調(diào),實(shí)質(zhì)上是管理層對(duì)外圍環(huán)境疲弱的政策對(duì)沖,國(guó)內(nèi)光伏需求未來(lái)依舊有望保持高增長(zhǎng)。

OFweek行業(yè)研究中心認(rèn)為,在中國(guó)電力行業(yè)呈現(xiàn)顯著的“網(wǎng)側(cè)壟斷,源側(cè)競(jìng)爭(zhēng)”的市場(chǎng)格局。光伏太陽(yáng)能發(fā)電作為一個(gè)新興的發(fā)電資源,在政策鼓勵(lì)的大前提下,各個(gè)投資主體搶裝圈地的意愿會(huì)較為強(qiáng)烈,這種對(duì)于資源的爭(zhēng)奪,有很大可能在實(shí)質(zhì)上增大十二五期間光伏太陽(yáng)能發(fā)電系統(tǒng)的安裝量,最終光伏裝機(jī)有望超市場(chǎng)預(yù)期。

國(guó)內(nèi)大型電站規(guī)劃如火如荼

組件價(jià)格下跌后,西北地區(qū)的電站投資成本已下降至11-12元/瓦,對(duì)應(yīng)的發(fā)電成本為0.7-0.8元/度,如果年內(nèi)不下調(diào)上網(wǎng)電價(jià),將推動(dòng)電站的大規(guī)模安裝(批準(zhǔn)量很有可能明顯上升、并網(wǎng)問(wèn)題年內(nèi)尚不足以制約安裝熱情)。再加上金太陽(yáng)工程等分布式屋頂項(xiàng)目的增加(2012年批準(zhǔn)1.7GW),將促使國(guó)內(nèi)需求達(dá)到5GW以上。今年國(guó)家下達(dá)的金太陽(yáng)示范工程項(xiàng)目總量達(dá)1.7GW,光電建筑裝機(jī)量將超過(guò)100兆瓦(MW),再加上歷年滾存,這兩項(xiàng)的今年總量已超2GW。而大型地面光伏電站建設(shè)熱情高,單青海省今年可能建成裝機(jī)1GW,其他省市的裝機(jī)亦可能超過(guò)2GW。

圖表2:2012年國(guó)內(nèi)光伏裝機(jī)量預(yù)測(cè)(單位:MW)

數(shù)據(jù)來(lái)源:OFweek行業(yè)研究中心 CPIA

免責(zé)聲明: 本文僅代表作者個(gè)人觀點(diǎn),與 綠色節(jié)能環(huán)保網(wǎng) 無(wú)關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí), 對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅 作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。